Los Rendez Vous à Biarritz, el gran mercado internacional del audiovisual francés que se celebra estos días, tiene un intenso programa, con algunas actividades que van más allá de las estrictamente comerciales. Estos últimos años ha sido el evento escogido para presentar unos cuidados informes sobre la internacionalización del audiovisual francés, tanto en lo que se refiere a sus ventas, como a las coproducciones y también las inversiones de la producción mundial en territorio del Estado Francés. Este año, los datos presentados, bien positivos en general, han ido acompañados de un análisis de la evolución mundial del negocio del audiovisual, que ofrece algunas pistas de cómo está evolucionando este sector y también algunos datos que contradicen algunos tópicos que todavía se dan por buenos en nuestra casa. Por tanto, más allá del interés en conocer la situación de la industria audiovisual de nuestros vecinos del norte, este estudio nos ofrece diversas informaciones que nos pueden ser de gran utilidad para nuestra industria y las instituciones públicas que le apoyan.

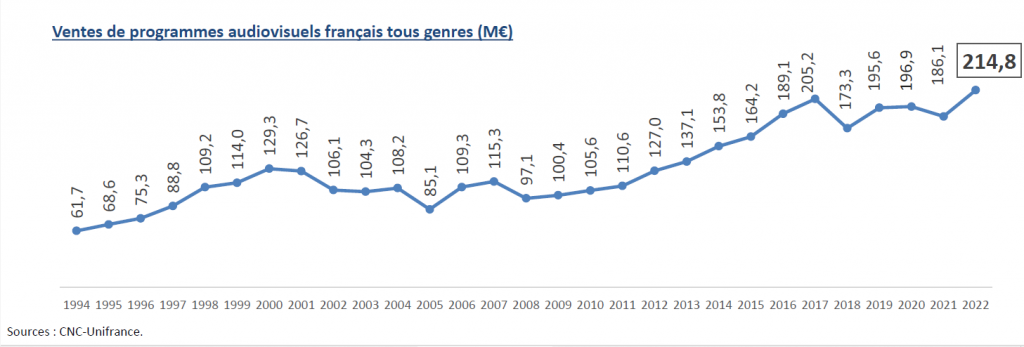

En la presentación a los medios de comunicación de este informe elaborado conjuntamente por Unifrance y el CNC (los dos organismos que fomentan y apoyan el conjunto de la industria audiovisual francesa) se destacaron todo un conjunto de datos de interés: Una de las más llamativas es la del volumen de ventas de programas audiovisuales franceses, que casi alcanzó los 215 millones €. Una cifra sin precedentes, que significa un aumento del 15,4% respecto a 2021 y casi de un 5% respecto a 2017, la cifra más alta hasta ahora. Este destacado aumento se explicaría por tres motivos: el atractivo creciente de los programas franceses en todo el mundo -como atestigua el éxito de cada edición de los Rendez Vous à Biarritz- sumado a un contexto más dinámico, una vez los efectos de la crisis del COVID se ha atenuado progresivamente, así como la recuperación de la presencialidad de mercados como este. Una presencialidad que ha tenido efectos también muy positivos en ferias internacionales vinculadas a las tecnologías vinculadas directa o indirectamente con el audiovisual, como el MWC y el ISE en el caso de Cataluña.

En cuanto a géneros, cabe destacar que la ficción francesa alcanza su mayor nivel histórico en 2022, con 80,7 millones de euros de ventas, un 40,9% más que en 2021, superando la animación por primera vez desde 1999 (año el que se empezaron a realizar estudios analíticos como este). Los documentales también han registrado un fuerte repunte en 2022, después de un 2021 complicado por los efectos tan negativos de la pandemia en cuanto a efectuar rodajes en otros países, alcanzando los 48,6 millones de euros. Y la animación, que ha pasado a ser el segundo gran género en cuanto a ventas, se sitúa en los 57,6 millones de euros en 2022, manteniendo un alto nivel de reconocimiento, especialmente en las series de educación infantil.

Descenso de las coproducciones pero un importante aumento de las producciones extranjeras en Francia

Sin embargo, el crecimiento de las ventas no ha estado acompañado en cuanto a las preventas y las coproducciones. Estas últimas se han visto afectadas por el carácter cíclico de la producción de la animación, que precisa de un calendario de varios años. Sobre estos dos sectores de entrada de dinero exterior podría decirse que se ha devuelto a unas cifras similares a la media de los últimos tiempos. En cualquier caso, vale la pena hacer dos apuntes sobre las coproducciones audiovisuales francesas. Por un lado, pese a su gran diversificación territorial -desde los países de la francofonía hasta China- la mayor parte de obras cuentan con la producción francesa como mayoritaria. Y, por otro lado, a pesar de ser el sector de la animación el que cuenta con un mayor porcentaje de coproducciones internacionales (un 86%) el sector que más está subiendo esta fórmula de producción es la ficción, que ya se sitúa en el 56,4%.

Un tercer vector de ingresos del exterior son los provenientes de las producciones extranjeras realizadas total o parcialmente en Francia. Esto es en gran parte resultado en la nueva legislación que aplica hasta un 30% de desgravaciones fiscales a estas producciones y que puede llegar al 40% en caso de fuertes inversiones en VFX que sean encargados a empresas francesas.

El papel de las OTT sigue creciendo, pero el protagonismo es todavía de la televisión lineal

La facturación derivada concretamente de la explotación de programas franceses en plataformas en el extranjero sigue creciendo y representa ya el 43,1% de los ingresos de exportación en 2022. Un fuerte aumento si lo comparamos con el 33,5% de 2021 y 4,6% en 2013. En casi una década ha multiplicado prácticamente por 10.

Sin embargo, los canales de televisión lineal, la TDT, siguen siendo los principales compradores de programas audiovisuales: los derechos de televisión representan el 49,1% de todas las ventas de programas en 2022, pero contrariamente a las OTT ha vivido un fuerte descenso en la última década, puesto que representaba significaba un 84,1% del total en 2013.

Este aumento tan importante de las compras por parte de las OTT explica el porqué la compra de derechos mundiales ya haya superado la cuarta parte del total, situándose en el 27%, en buena parte gracias al crecimiento de ventas de ficción. En cualquier caso, la evolución de los derechos mundiales pueden verse afectadas de manera considerable, ya que las plataformas están replanteando sus inversiones y se están favoreciendo aquellas adquisiciones que van dirigidas a varios territorios y no a todas partes.

Francia va entrando con fuerza en el dificultoso mercado estadounidense

Por primera vez, Estados Unidos es el primer país de exportación de programas audiovisuales, con 19,2 millones de euros de ventas, lo que atestigua el gran atractivo de las nuevas producciones francesas. Alemania es el segundo país que compra contenidos franceses, seguido de Gran Bretaña.

El hecho de que ninguno de los tres países más compradores sea francófono demuestra, una vez más, que la lengua de la versión original no es un factor que determine del éxito internacional de una producción audiovisual. Si echamos una mirada a la procedencia de las series al conjunto de la oferta de las OTT a nivel mundial, Francia es el estado de la UE que va en primera posición, en un ranking encabezado por las producciones de EE.UU. En cuanto a la oferta en los canales televisivos, sirva de ejemplo que un 18% de las series presentes el pasado año en las parrillas de las televisiones del Estado español fueron francesas.

Una mirada al futuro

Además de la reorientación de las inversiones de las compras de las plataformas audiovisuales que hemos señalado antes en cuanto a un descenso de la adquisición de derechos globales, el estudio señala otras dos tendencias que están marcando el porvenir del sector con mayor o menor intensidad.

La primera es que desde hace varios años, y ahora de forma casi sistemática, los canales de televisión reclaman derechos no lineales, motivado por sus estrategias de creación o fortalecimiento de las propias plataformas VoD; algo que complica las negociaciones con ellas y entra en competencia directa con las adquisiciones de las OTT.

El aumento de los canales AVoD y FAST está permitiendo la comercialización del catálogo de las productoras y distribuidoras, y no solo de sus novedades. Por tanto, se convierten en una importante vía para conseguir nuevos ingresos de su «fondo de armario».

{kind=link}