El recién publicado Libro Blanco de la Animación 2024, lanzado por la federación española de asociaciones de productoras de animación (DIBOOS), ha contado con el apoyo de ICEX y EGEDA.

Este completo estudio recoge los datos principales del sector de la animación y los efectos visuales en España: número de estudios, facturación, empleo, principales CC.AA., producciones realizadas, herramientas, necesidades de financiación, tendencias, recomendaciones y mucho más.

Con más de 300 empresas especializadas y una notable capacidad exportadora —el 70% de la facturación proviene del mercado internacional—, la animación y los VFX en España combinan tecnología de vanguardia, talento creativo e innovación.

En 2023, el sector alcanzó un volumen de 3.005 empresas audiovisuales registradas, superando las 2.573 que existían en 2018, lo que representa un crecimiento del 16,8%. La creación de empleo ha seguido una tendencia similar, con 27.705 trabajadores contratados en 2023, frente a los 21.969 de cinco años antes.

Madrid y Cataluña lideran el mapa empresarial y laboral, con 1.030 y 652 empresas respectivamente. A continuación, destacan regiones como Canarias (impulsadas por sus incentivos fiscales), Galicia, Andalucía y Valencia. No obstante, persisten fuertes desigualdades territoriales: provincias como Soria, Zamora o Teruel apenas cuentan con representación sectorial.

El auge de títulos como Robot Dreams, Tadeo Jones o Momias, reconocidos internacionalmente y con éxitos de taquilla, muestra la capacidad del sector para conectar con audiencias globales. Estos logros no solo refuerzan la identidad cultural, sino que proyectan una imagen innovadora de la Marca España.

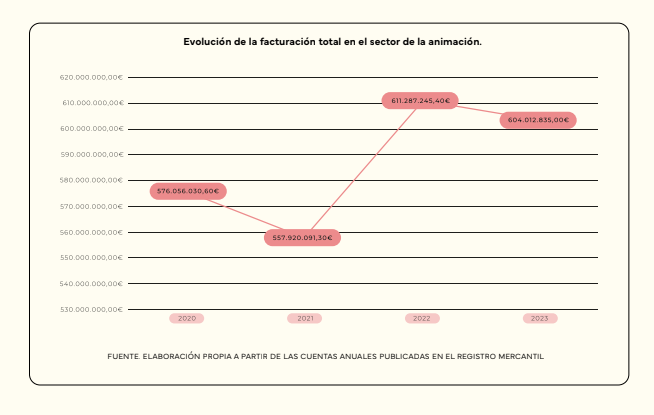

La facturación total del sector de la animación en España alcanzó en 2023 los 604.012.835 euros, marcando una ligera contracción del 1,19 % respecto al año anterior. A pesar de este descenso, los niveles de ingresos se mantienen muy por encima de los registrados en 2020 y 2021, lo que refleja la resiliencia y capacidad de adaptación del sector frente a los cambios del mercado. El pico de facturación se produjo en 2022, con más de 611 millones de euros, impulsado por la reactivación de grandes proyectos internacionales y la consolidación de contenidos digitales como el streaming y los videojuegos

El tejido empresarial de la animación en España está conformado mayoritariamente por microempresas, lo que refleja una fuerte atomización del sector. Según el Libro Blanco de la Animación y los VFX 2024, el 75,2 % de las compañías cuentan con menos de diez trabajadores, lo que, si bien otorga flexibilidad y capacidad de adaptación, también limita el acceso a financiación, tecnología y talento especializado.

Esta fragilidad estructural repercute directamente en la capacidad del sector para asumir proyectos de gran escala o consolidar su internacionalización. A ello se suma un capital social reducido: el 70,4 % de las empresas posee menos de 10.000 euros, mientras que solo un 4,8 % supera el millón. Esta brecha confirma la existencia de un ecosistema creativo potente, pero aún inmaduro en términos empresariales, que requiere políticas de refuerzo estructural para crecer con solidez en el mercado global.

La infraestructura digital avanzada, el capital humano cualificado y los costes competitivos de producción sitúan a España como destino preferente para la inversión extranjera. A ello se suman los incentivos fiscales, como las deducciones del 30% al 50% contempladas en los artículos 36.1 y 36.2 de la Ley del Impuesto de Sociedades, que han sido fundamentales para atraer coproducciones internacionales y fomentar la inversión extranjera directa.

Pese a su potencial, el sector enfrenta barreras estructurales: exceso de burocracia, dispersión normativa entre administraciones y dificultades para acceder a ayudas públicas. La mayoría de las productoras son microempresas o pymes con estructuras débiles y actividad intermitente, lo que limita su capacidad de internacionalización.

Además, la fuga de talento hacia mercados más competitivos y la lenta incorporación de tecnologías disruptivas como la inteligencia artificial suponen amenazas a medio plazo. Por ello, el informe propone medidas como la creación de un laboratorio nacional para mejorar la competitividad empresarial mediante I+D+i, ciberseguridad, gobernanza y formación.

Entre las recomendaciones clave destacan: crear una línea específica de ayudas para series de animación; incrementar el techo de intensidad de ayuda pública hasta los 3,5 millones de euros; compatibilizar las deducciones fiscales de los artículos 36.1 y 36.2 en coproducciones; establecer una ventanilla única para facilitar deducciones internacionales; y potenciar eventos estratégicos como Weird Market, Foro Quirino y Animar.

También se subraya la necesidad de mejorar los registros del ICAA para visibilizar mejor la animación y su peso específico dentro del audiovisual nacional, además de apoyar decididamente la contratación en prácticas y el desarrollo de tecnologías propias.

Pincha en «Ver más» para leer el informe completo.

{kind=link}